Administrata Tatimore ka njoftuar se nga 10 qershori 2026 nis zbatimi i ligjit për faljen dhe shuarjen e detyrimeve tatimore, duke hapur periudhën e pagesave për tatimpaguesit që synojnë të përfitojnë nga lehtësitë e parashikuara.

Për të sqaruar procedurat dhe kriteret e përfitimit, Drejtoria e Përgjithshme e Tatimeve ka publikuar një udhëzues me pyetjet më të shpeshta, ku përcaktohen kategoritë përfituese, afatet dhe kushtet e zbatimit të ligjit.

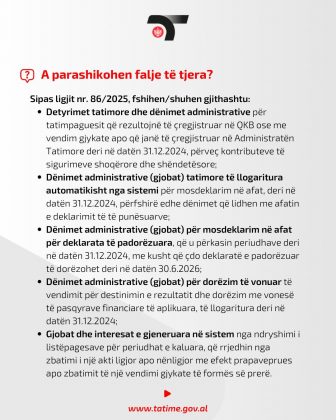

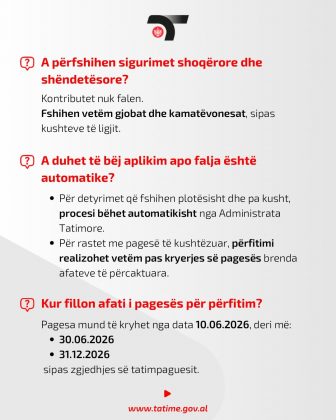

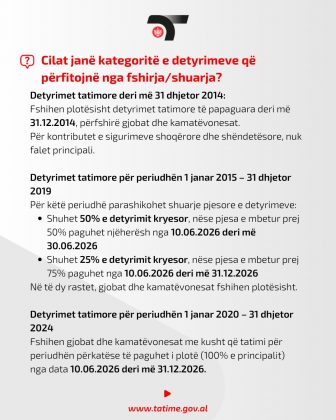

Sipas ligjit, detyrimet tatimore të papaguara deri më 31 dhjetor 2014 do të fshihen plotësisht, përfshirë gjobat dhe kamatëvonesat. Për kontributet e sigurimeve shoqërore dhe shëndetësore nuk falet detyrimi kryesor, por vetëm penalitetet e krijuara.

Për detyrimet e periudhës 2015–2019 parashikohen dy skema lehtësuese. Tatimpaguesit mund të përfitojnë faljen e 50% të principalit nëse paguajnë pjesën e mbetur brenda periudhës 10–30 qershor 2026. Ndërsa ata që shlyejnë 75% të detyrimit deri më 31 dhjetor 2026 përfitojnë faljen e 25% të principalit. Në të dy rastet, gjobat dhe kamatëvonesat fshihen tërësisht.

Për detyrimet e krijuara nga 1 janari 2020 deri më 31 dhjetor 2024, ligji parashikon faljen e gjobave dhe kamatëvonesave, me kusht që të paguhet i gjithë detyrimi kryesor brenda afatit 10 qershor – 31 dhjetor 2026.

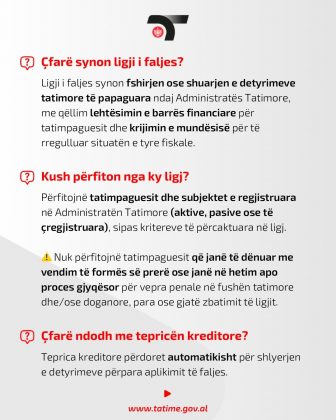

Nga skema përfitojnë të gjithë tatimpaguesit e regjistruar në administratën tatimore, pavarësisht nëse janë aktivë, pasivë apo të çregjistruar, me përjashtim të subjekteve apo individëve të dënuar ose nën hetim për vepra penale në fushën tatimore dhe doganore.

Administrata Tatimore bën të ditur se tepricat kreditore do të përdoren automatikisht për shlyerjen e detyrimeve ekzistuese përpara aplikimit të përfitimeve të ligjit. Fshirja e detyrimeve që nuk kërkojnë pagesë do të kryhet automatikisht, ndërsa përfitimet e kushtëzuara do të aplikohen vetëm pas kryerjes së pagesave përkatëse brenda afateve ligjore.

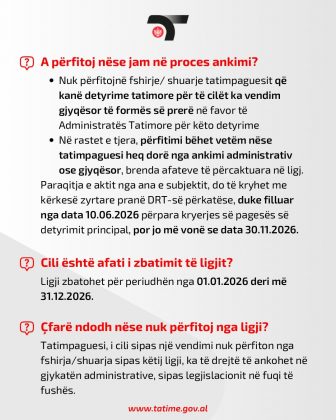

Tatimpaguesit që kanë çështje në proces ankimi administrativ ose gjyqësor mund të përfitojnë nga skema vetëm nëse heqin dorë nga ankimi. Kërkesa duhet të dorëzohet pranë drejtorisë rajonale tatimore nga 10 qershori deri më 30 nëntor 2026, përpara kryerjes së pagesës së detyrimit kryesor.

Ligji do të jetë në fuqi gjatë gjithë vitit 2026 dhe synon të ndihmojë tatimpaguesit në rregullimin e detyrimeve të prapambetura dhe normalizimin e situatës së tyre fiskale.